A XP divulgou o relatório “Onde Investir em 2025”, que apresenta análises, recomendações e projeções dos especialistas da corretora para o próximo ano. No documento, a casa também cita as suas top picks (ações preferidas) de cada setor e afirma ter uma visão neutra para a Bolsa brasileira em 2025, estimando que o Ibovespa encerre 2025 aos 145 mil pontos.

A corretora enxerga que o mercado acionário local apresenta um cenário atrativo para investidores, com ações baratas e empresas que possuem fortes fundamentos e alta geração de caixa. Além disso, há um potencial de valorização significativo para os papéis, especialmente se o ambiente macroeconômico doméstico melhorar.

No entanto, a XP também aponta alguns riscos precisam ser considerados. Revisões de lucros podem ocorrer devido à manutenção de juros elevados, que, historicamente, tendem a impactar negativamente o desempenho das ações brasileiras. Além disso, um cenário macroeconômico mais desafiador para mercados emergentes, influenciado pelo novo governo de Donald Trump, adiciona incertezas. Diante desse contexto, a valorização potencial do Ibovespa pode ser limitada, ficando próxima ao desempenho dos juros futuros de um ano, o que exige cautela por parte dos investidores.

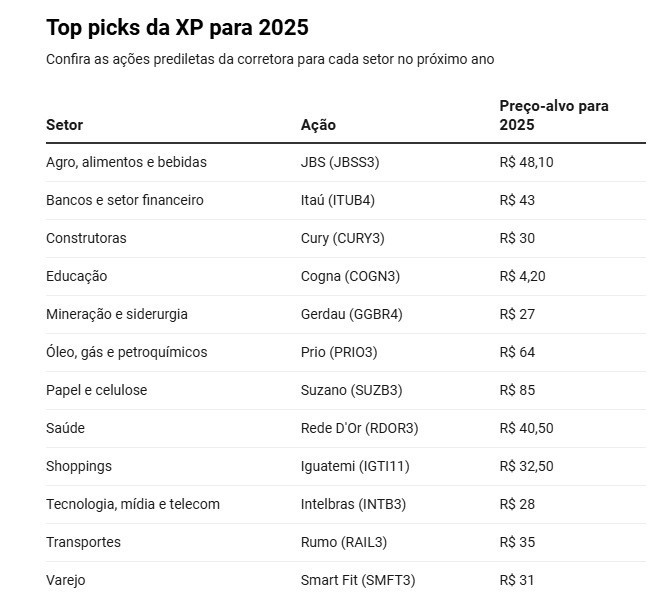

Agronegócio

No segmento de agronegócio, alimentos e bebidas, a escolha da XP é a JBS (JBSS3). As empresas de proteínas devem ter um ano positivo na visão da casa, embora não tão forte quanto 2024. O destaque deve continuar com as companhias expostas aos setores de aves e suínos, em um cenário de custos saudáveis, refletindo os altos estoques globais de grãos. Por outro lado, nomes como Marfrig (MRFG3) e Minerva (BEEF3) podem ser penalizadas com a queda no abate no Brasil e nos Estados Unidos.

Bancos

Já no setor de bancos, a preferência é pelo Itaú (ITUB4), pela robustez financeira e a eficiência em custos. A XP enxerga um cenário mais desafiador para as empresas do segmento no próximo ano, mas entende que elas devem manter a disciplina em custos. Fintechs podem se beneficiar da alavancagem operacional, enquanto o setor de pagamentos enfrentará pressão nos take rates de adquirência (valor que incide sobre cada transação), compensada pelo crescimento de crédito e do volume total de pagamentos (TPV, na sigla em inglês). Em seguros, a casa espera um resultado positivo.

Construtoras

Entre as construtoras, a ação escolhida é a Cury (CURY), levando em consideração que a empresa tem forte captação do programa Minha Casa, Minha Vida (MCMV) e um robusto banco de terrenos em São Paulo e Rio de Janeiro, o que deve impulsionar o crescimento dos lucros em 2025. “O próximo ano deve manter o orçamento recorde do FGTS visto em 2024, mas com menor financiamento para unidades usadas. Isso, combinado com taxas de juros atrativas no MCMV, deve sustentar forte demanda e impulsionar lançamentos para construtoras de baixa renda”, destaca a XP em relatório.

Educação

Para o setor de educação, a corretora mantém a Cogna (COGN3) como ação preferida, por ver a empresa com o maior potencial para continuar oferecendo crescimento e expansão de margem. A expectativa é de que os fortes fortes números de captação continuem com a melhoria da retenção e da qualidade da base de alunos, apesar de um ambiente macroeconômico desafiador.

Mineração e siderurgia

Quando se trata do segmento de mineração e siderurgia, a XP destaca a Gerdau (GGBR4) como a sua top pick, esperando um desempenho resiliente da empresa na América do Norte. Para a Vale (VALE3), ação de maior peso na carteira do Ibovespa, a corretora vê níveis de valuation proporcionando uma margem de segurança, com o EV/EBITDA – indicador que relaciona o valor da companhia (EV) e o seu Ebitda (geração de caixa) – da Vale estimado em -21% em relação aos principais concorrentes.

Petróleo

No segmento de óleo, gás e petroquímicos, a preferência da casa é pela Prio (PRIO3), que combina crescimento e geração de caixa. A XP também faz menção à Petrobras (PETR3;PETR4), cuja tese de investimento é baseada no pagamento de dividendos, com rendimento de proventos estimado entre 10% e 13% em 2025. “O ciclo petroquímico segue desafiador, mas vale monitorar o setor em busca de uma virada mais positiva”, ressalta a corretora.

Celulose

No setor de papel e celulose, a top pick é a Suzano (SUZB3), que parece estar bem posicionada para capitalizar um potencial ponto de inflexão no ciclo da celulose, com significativo fluxo de caixa incremental após a expansão do Projeto Cerrado – construção de fábrica de celulose em Ribas do Rio Pardo (MS). “Além disso, vemos um ambiente sólido para embalagens no Brasil, com uma perspectiva sólida para volumes e preços. Consideramos a Klabin (KLBN11) e a Irani (RANI3) bem posicionadas para capturar o bom momentum na divisão de embalagens”, indica a XP.

Saúde

Já para o segmento de serviços de saúde, o entendimento é de que os pagadores podem ser pressionados por outra rodada de preços agressivos para levar a sinistralidade (relação entre o custo dos sinistros e o prêmio recebido pelas operadoras) para um nível normalizado. Nesse cenário, a corretora espera que os pagadores alcancem a normalização em meados de 2025, permitindo dinâmicas mais saudáveis com os prestadores. “Nesse sentido, colocamos a Rede D’Or (RDOR3) como a nossa favorita no setor de saúde, pois acreditamos que a empresa esteja bem-posicionada para absorver as pressões do mercado e, ao mesmo tempo, apresentar sólidos resultados operacionais e geração de caixa”, afirmou.

Shoppings

O Iguatemi (IGTI11) é a top pick da XP para o setor. A corretora entende que a empresa deve manter ganhos com alta taxa de ocupação e alocação estratégica de capital, incluindo potenciais aquisições nos shoppings Pátios Higienópolis e Pátio Paulista, em São Paulo. “As companhias do segmento tiveram um leve crescimento da receita de aluguel em 2024 devido aos baixos ajustes de IGP-M/DI, mas os recentes aumentos nesses índices devem impulsionar fortes ajustes e crescimento dos lucros em 2025”, pontua.

Tecnologia, mídia e telecom

A corretora enxerga a Intelbras (INTB3) com uma assimetria interessante e bem-posicionada, combinando uma estrutura de capital desalavancada com diferenciais competitivos em seu core business (linha principal de negócios). “A Intelbras é um player dominante na fabricação de eletrônicos voltados para segurança, com quase 50% do mercado de câmeras de segurança, o que permite que a companhia continue crescendo em diferentes momentos do ciclo econômico”, explica.

Transportes

Em infraestrutura, a casa tem como top pick a Rumo (RAIL3), com boas perspectivas para a safra e cenário de Oferta & Demanda (O&D) apertado. Para companhias aéreas, a XP mantém uma visão cautelosa, dado o cenário de dólar forte, expansão lenta da frota e incertezas sobre dívidas da Azul (AZUL4) e Gol (GOLL4).

Varejo

Por fim, no setor de varejo, a XP diz estar “mais cautelosa” para 2024, diante de riscos de a aceleração recente na inflação impactar o poder de compra dos consumidores, enquanto a forte desvalorização do câmbio deve pressionar os custos da maior parte dos varejistas, o que resultará em aumentos de preço ou pressão de margem. No entanto, o nível de desemprego baixo, a leve melhoria na oferta de crédito e os níveis de inadimplência controlados são alavancas positivas. A casa tem como preferência a Smart Fit (SMFT3).