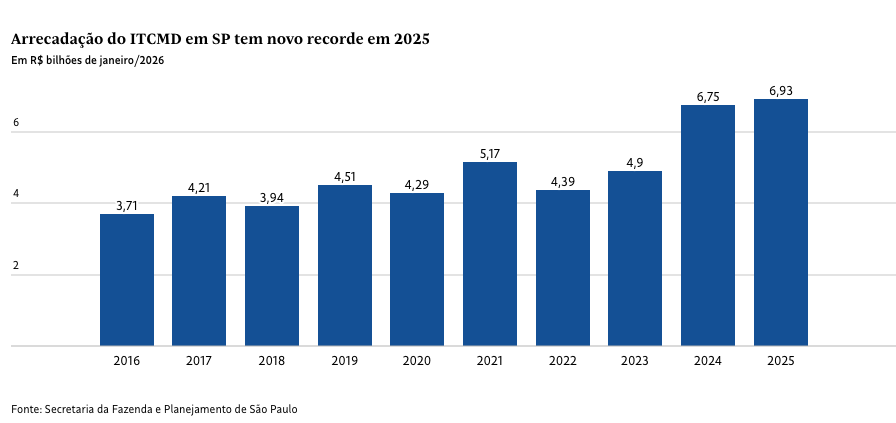

A arrecadação do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) no estado de São Paulo alcançou R$ 6,9 bilhões em 2025, resultado 3% superior, em termos reais, ao registrado no ano anterior. O montante representa o maior valor da série histórica da Secretaria da Fazenda e Planejamento paulista, considerando dados corrigidos pela inflação.

O desempenho ocorre após dois anos de elevação consistente da receita do tributo. Entre os fatores associados ao avanço está a reforma tributária promulgada em 2023, que alterou dispositivos constitucionais relacionados ao imposto sobre heranças e doações. Diante da possibilidade de mudanças nas alíquotas, especialmente para patrimônios mais elevados, contribuintes anteciparam transferências patrimoniais por meio de doações em vida. Paralelamente, o governo estadual intensificou a fiscalização dessas operações.

Os valores de 2024 e 2025 superam inclusive o patamar observado em 2021, quando houve aumento expressivo das transmissões em razão das mortes durante a pandemia de Covid-19. Apesar do crescimento recente, o ITCMD responde por cerca de 2% da arrecadação total do Estado.

Atualmente, São Paulo aplica alíquota única de 4% para o imposto. A reforma tributária de 2023, por meio de emenda constitucional, tornou obrigatória a adoção de alíquotas progressivas, modelo em que a tributação varia conforme o valor transmitido. A implementação, contudo, depende de legislação estadual específica, ainda não aprovada.

Há pelo menos duas propostas em tramitação na Assembleia Legislativa. O projeto apresentado pelo deputado Lucas Bove (PL-SP) prevê alíquotas progressivas entre 1% e 4%, o que, na prática, reduziria a carga efetiva para diversas faixas de patrimônio. Já a proposta do deputado Donato (PT) estabelece percentuais entre 2% e 8%, teto definido por resolução do Senado Federal, elevando a tributação para transmissões superiores a R$ 3,4 milhões e reduzindo para valores abaixo desse montante.

Durante debates na Assembleia, foi mencionado que, segundo dados da Secretaria da Fazenda, menos de 1% dos contribuintes teriam aumento de imposto com a adoção do modelo mais elevado. Até o momento, o governo estadual não apresentou proposta própria e aguardava a aprovação da segunda etapa de regulamentação da reforma tributária, sancionada em janeiro deste ano.

Em 2022, a Assembleia aprovou projeto que reduzia a alíquota para 1% nas transmissões por morte e 0,5% nas doações, mas a proposta foi vetada pelo governador Tarcísio de Freitas. Caso haja alteração nas alíquotas em 2026, a cobrança só poderá entrar em vigor a partir de janeiro de 2027, em razão do princípio da anualidade tributária.

No cenário nacional, a arrecadação do ITCMD nas 27 unidades da Federação cresceu 5% em termos reais em 2025, após já ter avançado 13% acima da inflação em 2024. Seis estados ainda utilizam alíquota única: São Paulo, Minas Gerais, Espírito Santo, Paraná, Mato Grosso do Sul e Roraima.

Antes mesmo da reforma de 2023, parte dos estados já adotava modelo progressivo, após decisão do Supremo Tribunal Federal, em 2013, que reconheceu a constitucionalidade desse formato. Com a nova emenda, a progressividade tornou-se obrigatória, embora não tenha sido fixado prazo para sua implementação nem previstas sanções em caso de descumprimento.