A Direcional divulgou na última semana a prévia de seus resultados operacionais referentes ao quarto trimestre de 2025. Os números ficaram levemente abaixo das estimativas do mercado, o que provocou reação negativa das ações, mas ainda indicam um momento operacional considerado sólido para a companhia, segundo análise da Empiricus Research.

De acordo com Larissa Quaresma, CFA da Empiricus Research, a empresa realizou 20 lançamentos ou etapas no quarto trimestre, alcançando um Valor Geral de Vendas de R$ 1,9 bilhão, sendo R$ 1,7 bilhão atribuídos à Direcional. O volume representou crescimento de 4% na comparação anual. No acumulado de 2025, os lançamentos somaram R$ 6,9 bilhões em VGV, dos quais R$ 5,9 bilhões correspondem à participação da companhia, configurando o maior volume já registrado e uma alta de 25% em relação ao ano anterior.

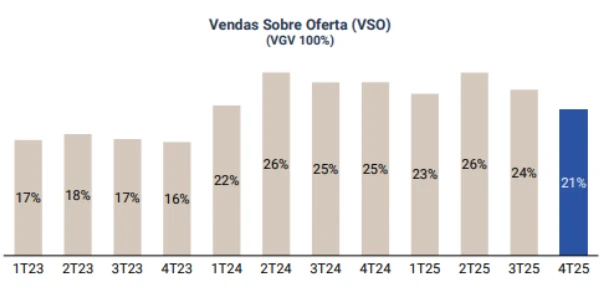

As vendas líquidas no trimestre totalizaram R$ 1,5 bilhão, com queda de 4% na comparação anual. Segundo a analista, o resultado foi impactado pela concentração de lançamentos no fim do período, especialmente nos meses de dezembro e janeiro, tradicionalmente mais fracos para o setor. Com isso, o indicador de Vendas sobre Oferta trimestral recuou para 21%. No acumulado do ano, as vendas atingiram R$ 6,2 bilhões, avanço de 3% em relação a 2024, com destaque para a Riva, cujas vendas cresceram 15%.

No que diz respeito ao banco de terrenos, a companhia adquiriu 26 áreas ao longo do quarto trimestre, adicionando R$ 8,4 bilhões em VGV ao portfólio. Com isso, a Direcional encerrou o ano com um landbank total de R$ 58,4 bilhões em VGV, sendo R$ 53,6 bilhões referentes à participação direta da empresa.

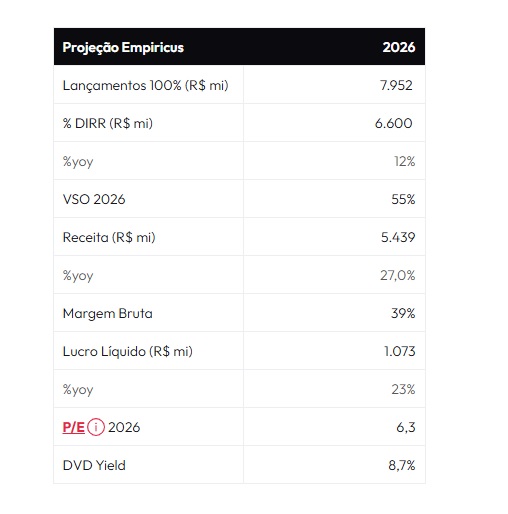

Para 2026, a expectativa apresentada na análise é de continuidade do crescimento operacional, com incremento de 10% a 15% no volume de lançamentos, o que pode levar o VGV a cerca de R$ 8 bilhões. Entre os fatores que sustentam essa projeção estão o déficit habitacional em determinadas regiões e a retomada de programas regionais de incentivo ao segmento popular. A joint venture com a Moura Dubeux também pode ampliar esse volume, dependendo do desempenho comercial e da aprovação do negócio pelo CADE.

A gestão segue priorizando o indicador de Vendas sobre Oferta, com foco na geração de caixa. A estimativa é de retomada gradual do VSO ao longo de 2026, com níveis entre 24% e 26%. Em relação à rentabilidade, a análise aponta que os custos de materiais permanecem sob controle, favorecendo a manutenção de margens elevadas, enquanto a mão de obra segue como ponto de atenção no setor.

A geração de caixa no quarto trimestre alcançou R$ 389 milhões, totalizando R$ 882 milhões no ano. O desempenho foi impulsionado pela alienação de participação na Riva e pela securitização de recebíveis. Parte relevante desses recursos já foi distribuída aos acionistas por meio de dividendos. Em 2025, as distribuições somaram R$ 1,5 bilhão, o que corresponde a um dividend yield aproximado de 30%, considerando a cotação no início do ano.

Com as distribuições, o endividamento da companhia chegou a cerca de 33% do patrimônio líquido. Para retornar ao intervalo considerado adequado pela gestão, entre 10% e 20%, a expectativa é de intensificação da geração de caixa, incluindo novas securitizações e eventuais alienações extraordinárias de participações em projetos. Para 2026, a distribuição de dividendos tende a ser mais moderada, com estimativa de dividend yield em torno de 8,7%.

Segundo Larissa Quaresma, após a correção recente das ações, os papéis da Direcional voltaram a níveis que refletem múltiplo preço/lucro projetado de cerca de 7 vezes para 2026. Apesar dos desafios esperados para crescimento de vendas e margens, a análise indica que o próximo ano pode novamente trazer números elevados para a companhia.